Tanya Jawab Tentang FAQ PAJAK Agrinesia

Apa itu Pajak Penghasilan (PPh)

Pajak Penghasilan (PPh) didefinisikan sebagai pajak yang dikenakan atas penghasilan atau pendapatan yang berasal dari wajib pajak, baik pribadi ataupun badan. Penghasilan yang dimaksud dapat diperoleh dari dalam negeri maupun luar negeri.

PPh sendiri terbagi atas berbagai jenis pasal, mulai dari PPh Pasal 21, Pasal 22, Pasal 23, Pasal 26, Pasal 4 ayat (2). Dalam setiap pengenaan PPh tentunya ada ketentuan khusus, yakni subjek hingga objek yang dikenakan, dimana subjek pajak merupakan orang yang dipungut pajak atau wajib pajak, dan objek dalam pajak penghasilan merupakan setiap tambahan kemampuan ekonomis seperti gaji, imbalan, upah, dan sebagainya yang diterima atau diperoleh oleh wajib pajak.

Apa Itu PPh Pasal 21?

PPh Pasal 21 merupakan pajak yang dikenakan atas penghasilan yang diperoleh WPOP (Wajib Pajak Orang Pribadi) Dalam Negeri. PPh Pasal 21 ini memotong atas gaji, upah, imbalan, honorarium, tunjangan, hingga penghasilan sejenis lainnya yang menambah kebutuhan ekonomi dan tentunya perolehan diterima berkaitan dengan pekerjaan ataupun jasa yang dilakukan

Subjek PPh Pasal 21?

PPh Pasal 21 yang menjadi subjek pajak ialah wajib pajak orang pribadi seperti, pekerja atau karyawan, pensiunan, penerima pesangon, penerima jaminan hari tua, bukan pegawai namun memperoleh penghasilan dalam pemberian jasa, hingga ahli waris

Jenis Objek PPh Pasal 21

objek dari PPh 21, yang mana secara umum merupakan penghasilan yang diterima/diperoleh. Tetapi, Penghasilan yang dikenakan atas PPh 21 meliputi :

- Penghasilan yang diperoleh pegawai/karyawan tetap, baik penghasilan diterima secara berkala maupun tidak

- Dana pensiunan atau penghasilan sejenis lainnya;

- Uang pesangon, uang manfaat pensiun, tunjangan hari tua, dan pembayaran sejenis lainnya;

- Penghasilan tenaga kerja lepas, seperti penerimaan upah harian/mingguan, upah satuan/borongan hingga upah yang dibayarkan tiap bulan;

- Imbalan yang diberikan kepada bukan karyawan, dalam bentuk honorarium, komisi atau fee, dan imbalan sejenis lainnya dengan nama dan bentuk apapun yang diberikan sebagai imbalan atas pekerjaan, jasa, dan kegiatan yang dilakukan;

- Imbalan yang diterima peserta kegiatan, seperti uang saku, uang representasi, uang rapat, honorarium, hadiah ataupun penghargaan dengan nama dan bentuk apapun, dan imbalan sejenis lainnya dengan nama apapun.

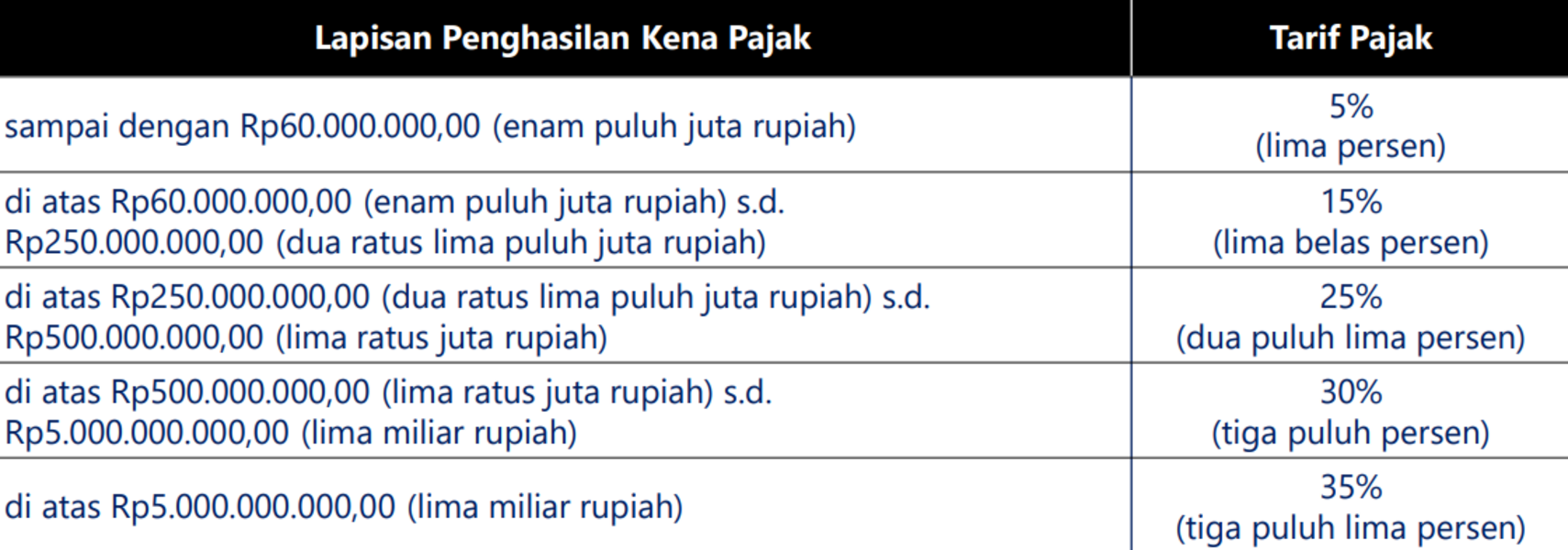

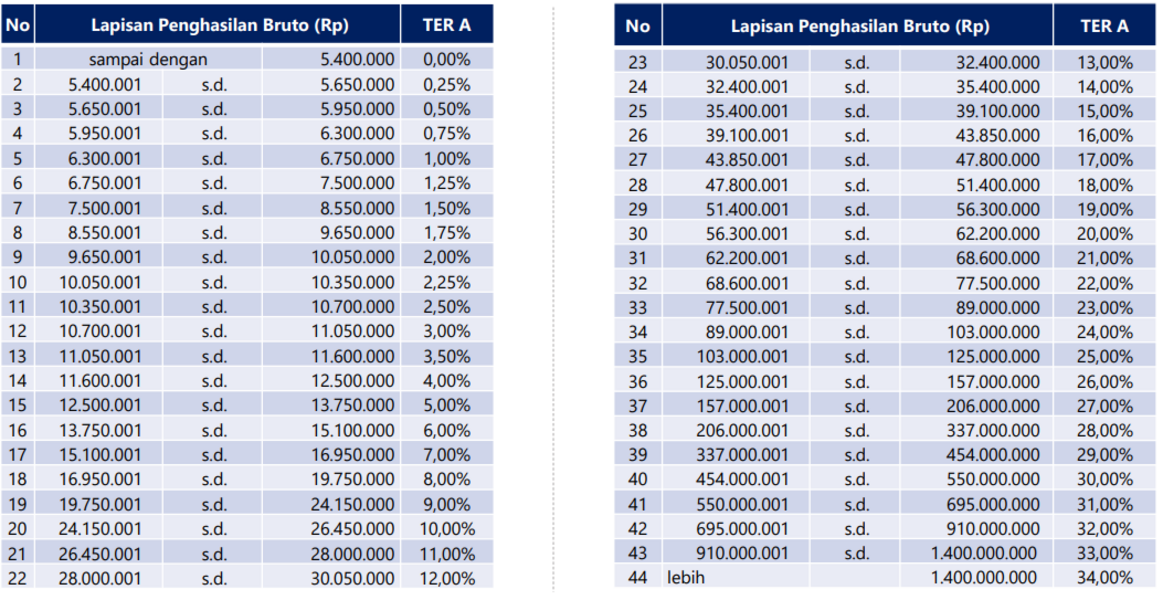

Tarif PPh Pasal 21 Kategori A

Rincian tarif efektif rata-rata bulanan untuk (TER) kategori A yakni PTKP TK/0 (Rp54 juta) dan PTKP TK/1 & K/0 (Rp58,5 juta):

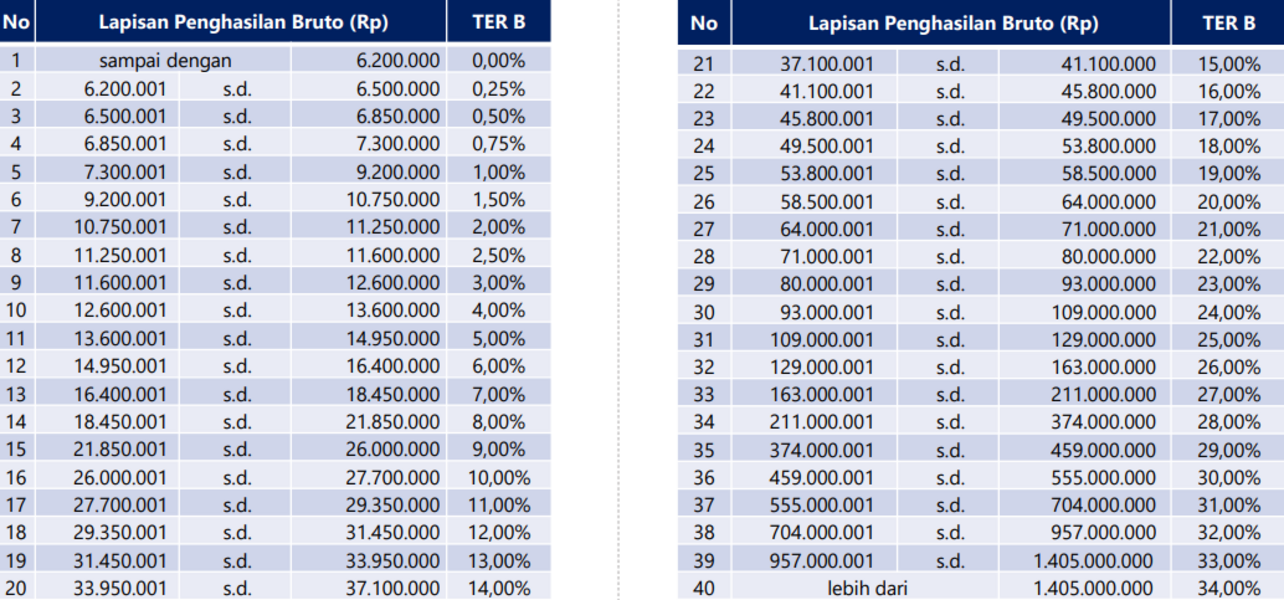

Tarif PPh Pasal 21 Kategori B

Rincian tarif efektif rata-rata bulanan untuk (TER) kategori B yakni PTKP TK/2 & K/1 (Rp63 juta) dan PTKP TK/3 & K/2 (Rp67,5 juta) :

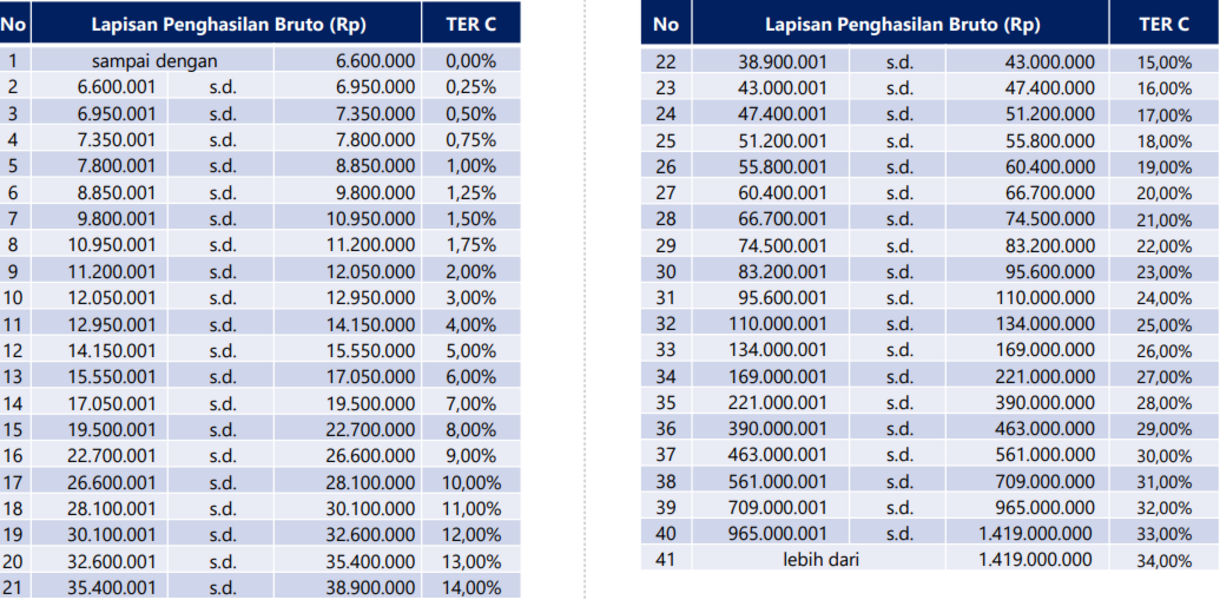

Tarif PPh Pasal 21 Kategori C

Rincian tarif efektif rata-rata bulanan untuk (TER) kategori C yakni PTKP K/3 (Rp72 juta):